Eigentlich hätten die Vorgaben der Corporate Sustainability Reporting Directive (CSRD) bis zum 6. Juli 2024 in nationales Recht umgesetzt werden müssen. Dieser Termin wurde nicht eingehalten. Aber mit Datum vom 24. Juli 2024 liegt zumindest schon ein Regierungsentwurf des CSRD-Umsetzungsgesetzes vor. Dieser lässt erahnen, wo die Reise hingehen wird.

Pflicht zur Erstellung eines Nachhaltigkeitsberichts

Wer seinen Lagebericht um einen Nachhaltigkeitsbericht erweitern muss, wird in § 289b HGB-E geregelt. Dies ist für große und für kapitalmarktorientierte Kapitalgesellschaften vorgesehen. Der Nachhaltigkeitsbericht muss im Lagebericht einen klar abtrennbaren Abschnitt bilden. Befreiungsvorschriften sind in bestimmten Konstellationen für Konzernverbünde vorgesehen. Interessant ist, dass das Management die Arbeitsnehmervertreter auf geeigneter Ebene über die Inhalte des Nachhaltigkeitsberichts zu informieren hat.

Welche Inhalte werden in einem Nachhaltigkeitsbericht gefordert?

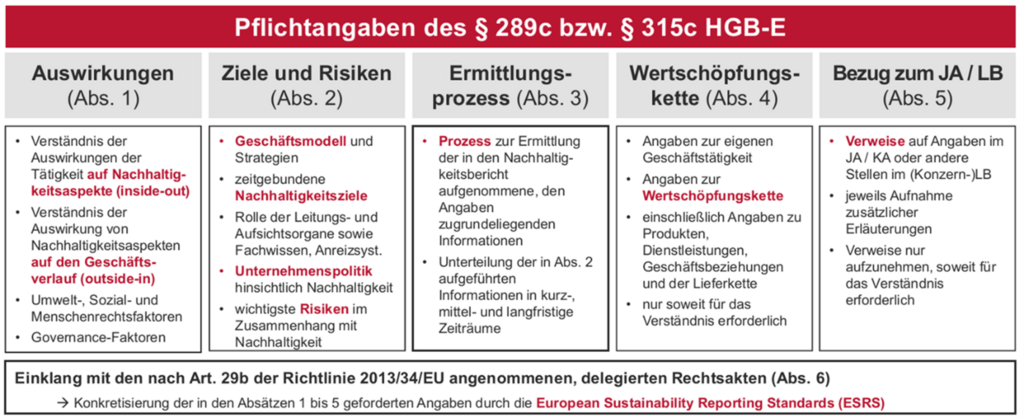

Die aufzunehmenden Inhalte sind dezidiert in § 289c HGB-E (bzw. in § 315c HGB-E für den Konzern-Nachhaltigkeitsbericht) geregelt.

Hier wird vom Gesetzgeber Bezug genommen auf die ESRS, die europäischen Berichterstattungsstandards. So dass dieses durch den Verweis im HGB-E ebenfalls verbindlich in der Anwendung werden. Allein aus dieser komprimierten Übersicht wird deutlich, dass es ein sehr umfassender Bericht ist, der künftig erstellt werden muss.

Besonderes Format des Lage- und des Nachhaltigkeitsberichts

Auch neu in diesem Zusammenhang ist das in § 289g HGB-E vorgegebene spezielle Format der Berichte. Damit diese auf EU-Ebene zentral und maschinell ausgewertet werden können, werden die Informationen in bestimmten elektronischen Formaten verlangt. Hier ist das Stichwort ESEF (European Single Electronic Format) für Zwecke der Offenlegung von Jahresfinanzberichten relevant. Mit der Anwendung des ESEF-Formates müssen die Bestandteile des Jahresfinanzberichts im xHTML-Format (xHTML, Extensible Hypertext Markup Language) offengelegt werden.

Pflichtprüfung des Nachhaltigkeitsberichts

Wenn eine Gesellschaft einen Nachhaltigkeitsbericht zu erstellen hat, so hat sie diesen auch durch einen Wirtschaftsprüfer prüfen zu lassen. Dies kann der eigene Abschlussprüfer sein (was sinnvoll ist, da der Nachhaltigkeitsbericht mit dem Lagebericht zusammen aufgestellt wird), es könnte aber auch ein anderer Wirtschaftsprüfer sein, der dann speziell nur den Nachhaltigkeitsbericht prüft. Die Ausübung des Mitgliedsstaatenwahlrechts dergestalt, dass auch ein „anderer Prüfer“, wie z.B. der TÜV oder die DEKRA, prüfen darf, ist aktuell in Deutschland nicht ausgeübt worden. Über das Ergebnis der Prüfung des Nachhaltigkeitsberichts wird ein separater Prüfungsvermerk erteilt. Das Prüfungsergebnis wird somit getrennt vom Bestätigungsvermerk zum Jahresabschluss und Lagebericht mitgeteilt.

Sollten Sie Unterstützung bei der Umsetzung der CSRD benötigen, kommen Sie gerne auf uns zu. Unserer Expert:innen stehen Ihnen jederzeit zur Verfügung. Jetzt Kontakt aufnehmen!