In der Tages- und Fachpresse überschlagen sich die negativen Meldungen. Ist die aktuelle Versorgungsstruktur in der Gesundheits- und Sozialwirtschaft in Folge der wirtschaftlichen Einrichtungen wirklich so bedroht? Wie dramatisch ist die Situation und ist diese Entwicklung bei allen Versorgungsformen ähnlich, oder gibt es Ausnahmen?

Curacon will hier für mehr Transparenz sorgen und bietet im Rahmen einer anonymen, kleinen, noch laufenden Umfrage den Einrichtungen der Gesundheits- und Sozialwirtschaft die Möglichkeit ihre wirtschaftliche Lage für die Jahre 2022/23 und einen Ausblick 2024 zu melden.

Obwohl die Umfrage erst Anfang Mai gestartet ist, haben bereits über 570 Unternehmen die Möglichkeit genutzt und direkt von den Befragungsergebnissen profitiert.

Die Umfrage bezieht sich auf folgende Fragestellungen:

- Wie war das Jahresergebnis 2022 und 2023 (Positiv, ausgeglichen, negativ)?

- Wie wird die weitere wirtschaftliche Entwicklung für 2024 eingeschätzt?

- Wie hat sich das damit verbundene Leistungsangebot 2022/23 entwickelt?

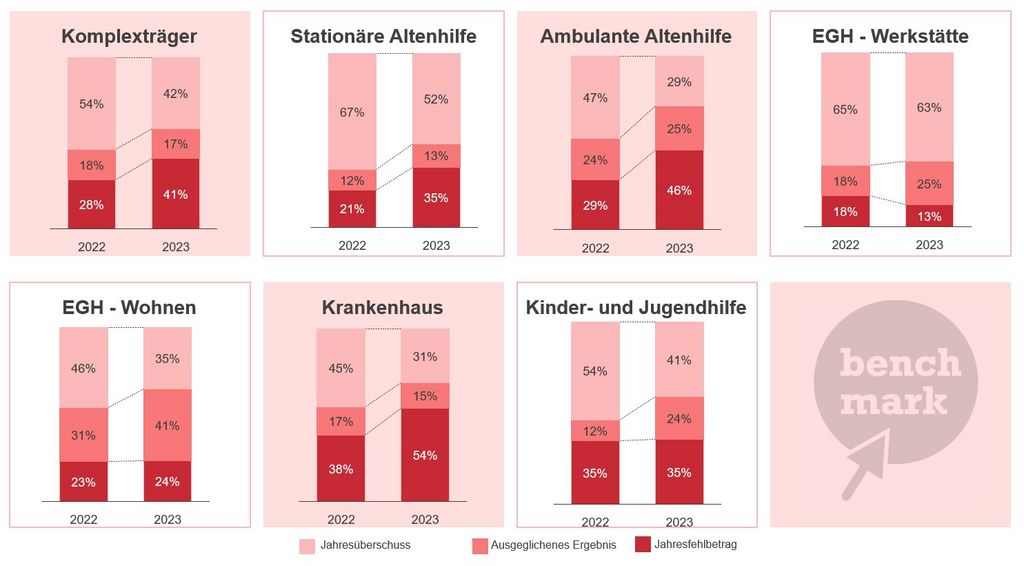

Die Umfrage ermöglicht einen differenzierten Blick für Komplexträger, stationäre und ambulante Altenhilfe, Eingliederungshilfe Werkstätten und Wohnen, Krankenhäuser und Kinder- & Jugendhilfe.

Bei der genaueren Betrachtung je Teilbranche zeigen sich sowohl Gemeinsamkeiten als auch deutliche Unterschiede. Alle Einrichtungen, bis auf die Einrichtungen der EGH-Werkstätten, melden für 2023 eine Verschlechterung des Jahresergebnisses gegenüber dem Vorjahr. Diese Verschlechterung findet aber auf sehr unterschiedlichem Niveau je Teilbranche statt.

Quelle: Curacon Umfrage: Wirtschaftliche Entwicklung Teilbranchen – Stand: 04.06.2024

Bei den teilnehmenden Komplexträgern weisen für 2023 41 % einen Jahresfehlbetrag aus, im Vorjahr lag dieser Wert noch bei 28 %. Fast die Hälfte (46 %) gehen für 2024 mit einer weiteren Verschlechterung der wirtschaftlichen Lage aus.

Auch bei der Altenhilfe zeigen sich die Auswirkungen der nicht refinanzierten Kostenanstiege und Auswirkungen des Personalmangels, wenn auch in unterschiedlichen Intensitäten bei der stationären und ambulanten Altenhilfe. Nehmen die Anteile der stationärer Altenhilfeeinrichtungen mit einem Jahresfehlbetrag von 21 % auf 35 % in 2023 zu, so steigen die Anteile bei der ambulanten Altenhilfe von 29 % auf 46 %. Auch der Anteil der Einrichtungen mit einer weiteren Verschlechterung der wirtschaftlichen Erwartung für 2024 liegt bei der ambulanten Altenhilfe mit 54 %, über dem Anteil der stationären Einrichtungen mit 44 %.

Ursachen für diese unterschiedliche Entwicklung sind vielschichtig – großen Einfluss wird hier beim personalintensiven Geschäft der ambulanten Altenhilfe das Dilemma zwischen Leistungseinschränkung und Inanspruchnahme von teurem, nicht refinanziertem Fremdpersonal sein.

Zusätzlich zeigen sich bei allen Einrichtungen zunehmend das Auslaufen zahlreicher staatlicher Unterstützungsleistungen (vor allem Pandemie-/Energiekostenunterstützungen) die noch 2022 positiven Einfluss auf die wirtschaftliche Entwicklung hatten.

Bei der Eingliederungshilfe und den Werkstätten für Menschen mit Behinderung, spiegeln die bisher teilgenommenen Einrichtungen eine weniger dramatische Situation. Bei den Werkstätten weisen lediglich 13 % für 2023 einen Jahresfehlbetrag aus. Gegenüber dem Vorjahr mit 18 % ist dies sogar eine Verbesserung. Fast 2/3 weisen für 2023 einen Jahresüberschuss aus. Bei der Eingliederungshilfe im Bereich Wohnen verändert sich der Anteil der Unternehmen mit einem Verlust nur marginal von 23 auf 24 %.

Wie erwartet melden die teilnehmenden Krankenhäuser mit einem Anteil von 54 % in 2023 einen Jahresfehlbetrag (2022: 38 %). Dieser Wert ist hoch, wurde auf Basis der in 2023 durchgeführten DKI-Befragung mit damals 78 % noch höher erwartet.

Die Aussagen zur Kinder- und Jugendhilfe vervollständigen das Gesamtbild, hier bleibt der Anteil der Einrichtungen mit einem Jahresfehlbetrag in 2023 gegenüber dem Vorjahr mit 35 % konstant. Der Anteil derer die einen Überschuss erwirtschaften sinkt hingegen von 54 auf 41 %.

Insgesamt ermöglichen die Daten eine erste differenzierte Einschätzung der Situation je Teilbranche, gerne können weitere Einrichtungen an der Befragung weiterhin teilnehmen und das Branchenbild festigen. Zur Umfrage!